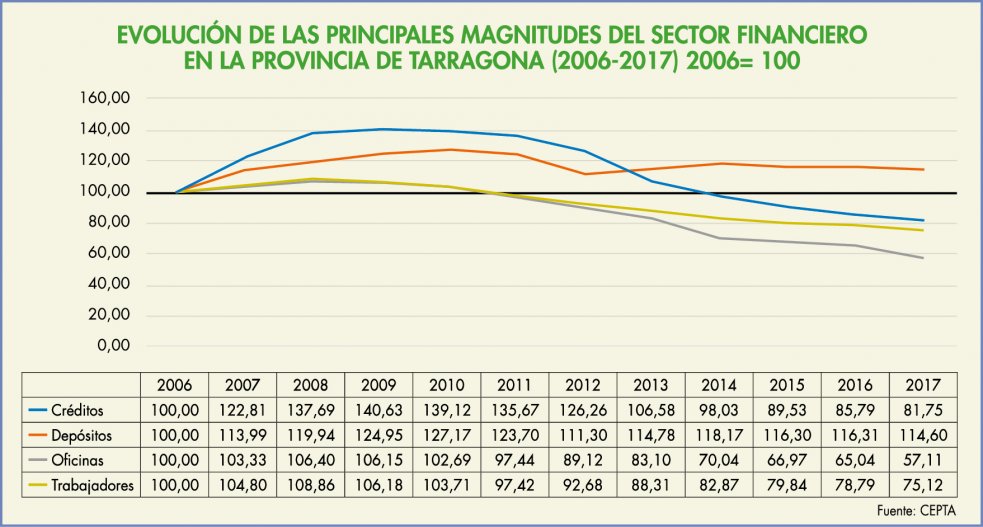

En los últimos diez años el número de oficinas en la provincia de Tarragona ha pasado de casi 800 a apenas 450 (-43,74%), que a modo de contexto es la misma cifra que en el año 1979. "No se trata de un ajuste sino de un profundo cambio de modelo en la atención a la clientela y en la prestación del servicio", reflexiona Juan Gallardo desde el Gabinete de Estudios de la CEPTA, quien prevé que en los próximos años el proceso de cierre podría afectar a entre el 10 y el 15% del total, en especial a sucursales vinculadas a recientes operaciones corporativas todavía abiertas como es el caso de la absorción de Catalunya Banc (CX) por el BBVA o la adquisición del Banco Popular por el Santander.

"El proceso no acaba aquí y sigue abierto, de hecho se prevén más cierres en este primer trimestre de 2018... De los 12.000 trabajadores que integraban Caixa Tarragona, Caixa Catalunya y Caixa Manresa, a la hora de la fusión con el BBVA ya sólo quedaban 5.500, y de ellos, para los nuevos 'jefes', sobraban otros 1.500; en total, un 66% menos de personal y una política de reubicaciones y bajas inducidas tras el cierre de oficinas... Era famosa la sucursal de Pobla de Segur (Lleida), donde enviaban al que no interesaba", describe uno de los delegados sindicales de UGT en el BBVA de la provincia, procedente de Caixa Tarragona.

Entre todas las magnitudes analizadas (créditos, empleo...) la caída más alarmante se materializa en el número de oficinas bancarias, "el recurso más inmediato para ajustar el gasto de estructura de las entidades financieras, y reequilibrar con rapidez los niveles de rentabilidad". La irrupción de las nuevas tecnologías altera el modelo de atención al público y de prestación de los servicios financieros, pero difícilmente los nuevos canales pueden sustituir la atención personalizada, sobre todo en aquellos ámbitos de mayor valor añadido.

La irrupción de las nuevas tecnologías altera el modelo de atención al público y de prestación de los servicios financieros

Con la consolidación de la banca electrónica, la sucursal física deja de ser el canal de venta y consulta habitual salvo para gestiones que requieran un trato más personalizado o para segmentos de población, habitualmente personas mayores, 'alérgicos' a las nuevas tecnologías. Se trata de una tendencia al alza, potenciada por el imparable ascenso de los smartphones y su ingente gama de aplicaciones, que a medio plazo condena a aquellos canales con estructuras más rígidas que implican costes de gestión o mantenimiento.

"Esto no quiere decir que la oficina tradicional desaparezca, como tampoco lo harán los cajeros automáticos a corto y medio plazo, pero que sí se abre una etapa de convivencia de sistemas diversos de trato con el cliente", exponen desde la patronal CEPTA. El amplio margen de cobertura que permite la implantación de nuevas tecnologías ayuda a apaciguar los efectos del cierre de puntos de venta convencionales. No obstante, el proceso de cierre de oficinas deja sin servicio a una buena parte del territorio, en especial en las áreas rurales.

Con la consolidación de la banca electrónica, la sucursal física deja de ser el canal de venta y consulta habitual

"El negocio bancario, como otros, requiere confianza, y la confianza se logra con presencia y conversación; si no das presencia y conversación, pierdes la confianza... te visita menos gente porque tú les dices que no te visiten, los envías al cajero automático porque te incentivan si lo haces en nombre de la digitalización, eso sí, luego te piden que les vendas un seguro o una mútua", revela el delegado de UGT. "Hay un público que jamás conocerás en la oficina, pero hay otro que no quiere asumir ese cambio de hábitos... se ha pasado de la sucursal 'confesionario', que era un poco excesivo, al otro extremo, a un lugar sin alma ni espíritu".

Sin el trampolín de las promociones inmobiliarias

La reducción drástica del número de oficinas -argumenta el informe del Observatorio Empresarial- viene motivada por la rotura del modelo histórico de crecimiento de la capacidad instalada por parte de las cajas de ahorro, donde aprovechaba la realización de promociones inmobiliarias para incorporar a los nuevos puntos de venta una base crediticia sólida, a partir de la cual se iniciaba la captación de nuevos clientes particulares. Sin embargo, con la radical paro de la actividad inmobiliaria y el crecimiento de la morosidad en este segmento de negocio, la implantación de nuevas oficinas no sólo se ha detenido, si no que ya ha iniciado una dinámica de contracción sin precedentes.